新技术浪潮的兴起必然带来商业模式,消费习惯的改变。近来互联网产品日趋有颠覆传统行业的迹象,而互联网+模式下传统的汽车行业将会走向何方?日渐成熟的VR/AR技术,又将给市场带来哪些改变?

汽车行业,一般包括汽车生产、销售、售后、美容等增值服务的总体。从事汽车生产或者与其相关的经济社会的经营单位或者个体的组织结构体系所共同组成的行业总称。

1.行业细分

1)新能源汽车

2)智能网联汽车

3)汽车电子系统

4)汽车电气系统

5)汽车发动机

6)车身件及内饰

2.产业链上下游

上游:钢铁、机械、橡胶、石化、电子、纺织等行业。

下游:保险、金融、销售、维修、加油站、物流、餐饮、旅馆等行业。

3.汽车行业商业模式

1)传统商业模式

(1)生产模式:

汽车的销售,从早期厂家销售,主要是质量销售,技术销售,后期的品牌销售。

(2)汽车4s店模式:

是一个综合服务模式,能展示汽车,能提供汽车的维修,能提供汽车的保险,能提供汽车的其他服务。

2)新型商业模式

(3)网络销售模式:

网络二手车的销售模式,并慢慢向新车销售过渡。这也将是革命是的发展。

(4)其他模式:

汽车自媒体平台,内容平台在算法的加持下,成为连接C端消费者和B端销售团队的重要角色。

市场

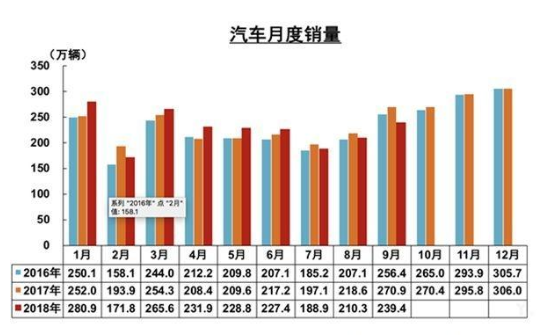

1.市场数据

从数据上看,9月同比增速加速下滑,但环比仍有 15%增长,一定程度上已经充分体现了旺季效应,一个黄金时代终将离我们远去。

更能说明问题的可能是另一个关键数据。据中国汽车流通协会发布的「中国汽车经销商库存预警指数调查」VIA显示,9月份汽车经销商库存预警指数为58.9%,环比上升6.7个百分点,同比上升10.2个百分点,库存预警指数位于警戒线之上。

更能说明问题的可能是另一个关键数据。据中国汽车流通协会发布的「中国汽车经销商库存预警指数调查」VIA显示,9月份汽车经销商库存预警指数为58.9%,环比上升6.7个百分点,同比上升10.2个百分点,库存预警指数位于警戒线之上。

2.行业趋势

1)全球汽车市场的共同寒冬:

汽车寒冬可能已经是一种全球现象,在世界汽车消费市场可能处于长期低迷的前提下,中国汽车市场的寒冬应该不会太短。

2)合资头部强势品牌拉动力减退

该月,大众品牌汽车销量同比下降18.3%至48.5万辆,其中西欧市场同比下降46.4%至7.3万辆,德国市场同比下降47.1%至2.33万辆,中国市场同比下降10.5%至27.78万辆。合资头部品牌对于车市的拉动能力正在减退。

3)国产汽车与SUV车型的高增长结束

近年来,国产汽车抓住了合资品牌SUV车型价格虚高、车型引入较少的风口然而,这一重要细分市场在2018年5月开始走进连续四个多月的同比下跌通道。

3.机遇与挑战

上游内容与下游销售捆绑紧密,增加潜在购车量。二手车市场仍有待开发。女性购车有较大市场空间。

PEST

1.P政策:优惠政策终结,限制政策趋严

1)购置税优惠政策终止

2)大城市限购范围继续扩大

3)网约车新政

2.E经济

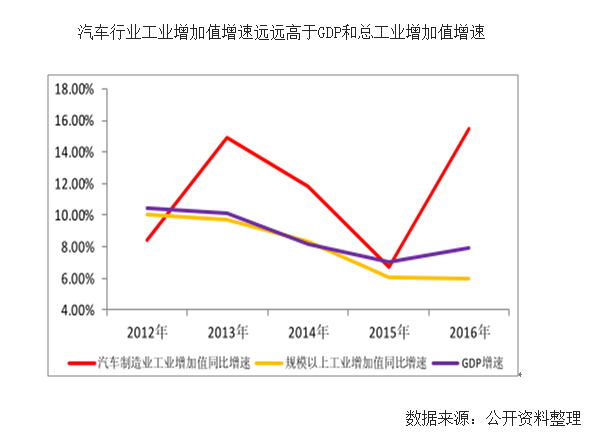

汽车行业发展与经济发展相互促进、相辅相成

产业生命周期角度来看,与全球汽车行业的发展趋势一致,增速正在逐渐放缓进入平稳增长期。反之随着未来几年内我国人均 GDP 的增长,千人汽车保有量仍有较大的增长空间。

3.S社会

消费结构变化因素:住房消费挤压,居民杠杆率提高

汽车消费属于典型的可选消费品属性和非刚性需求,其优先顺序必定排在衣食住消费之后,因此极易受到优先级消费特别是住房消费的挤压;

4.T技术

1)汽车电子即将成为汽车技术发展的又一次革命

汽车行业将向电动化,智能化,网联化,共享化发展,传统汽车行业不进则退。

2)互联网改变线上线下沟通

人性化车型对比,逼真的线上看车,精准的试新渠道,开放共享的社区内容,feed流的精准推送都讲给汽车的销售模式带来巨大的变化

3)VR/AR试驾驶技术带来360°的全新购车体验

主要玩家:颠覆者将重绘赛道

1.传统车企:

向高科技感,环保等维度努力,深度布局智能网联

(吉利,宝马,大众等)

2.All in 造车新势力

(>300家)增强互联网造势

(小鹏,奇点,拜腾等)

3.自主品牌:

以新能源及SUV为发展方向,走高端化出路,进军中高端市场。

(奥迪,沃尔沃,英菲尼迪,丰田,本田等)